Pomoc Frankowiczom

Home » Pomoc Frankowiczom

unieważnienie kredytu

Przez wiele lat banki nadużywały swojej pozycji. Tworzyły umowy w taki sposób, aby wszelkie ryzyko przerzucić na kredytobiorcę. Brak szacunku do praw konsumentów był standardem w umowach kredytowych w latach 2004-2009. Banki, licząc na bezkarność, ignorowały prawa kredytobiorców wynikające z dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich. Proszę zwrócić uwagę, że już od 1993 r. istniały wytyczne w zakresie tworzenia umów, a mimo to banki, licząc na ponadprzeciętne zyski, żerowały na kredytobiorcach. Czas ten definitywnie się skończył. Banki na gruncie dyrektywy są aktualnie karane za swoją chciwość.

Nie daj sobie wmówić, że to wzrost kursu franka powoduje nieważność umowy. Jest to zuchwała manipulacja ze strony lobbystów bankowych (wszechobecnych w prasie i w internecie) w celu antagonizowania społeczeństwa. Umowy upadają przed sądem tylko i wyłącznie z tego powodu, że bank zapewniał sobie w umowie uprawnienie do samodzielnego, arbitralnego kształtowania wysokości zadłużenia kredytobiorców oraz wysokości spłat rat kredytu – z uwagi na niewskazanie kryteriów, według których ustalany będzie kurs przyjęty w tabeli kursowej Banku. Nawet gdyby kurs franka spadł poniżej 1 zł umowy frankowe będą nadal nieważne.

ZYSKI PO UNIEWAŻNIENIU

Poniżej przedstawiamy szczegółowe wyliczenia korzyści na przykładzie konkretnych klientów naszej kancelarii,

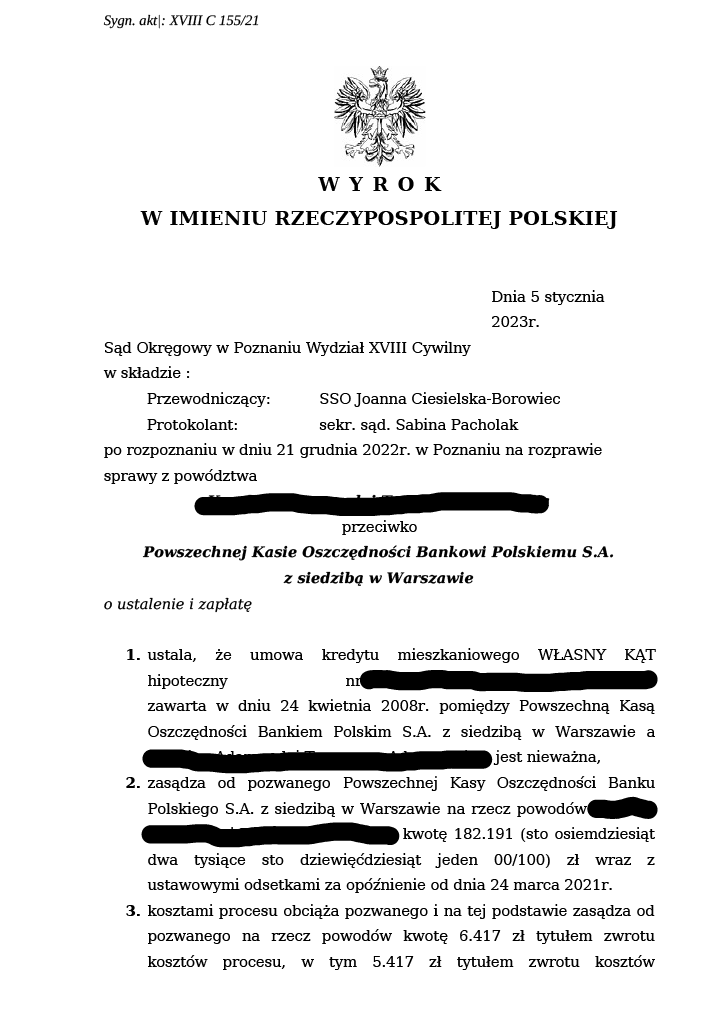

Umowa z dnia 24 kwietnia 2008 r.

- kwota kredytu CHF 93 820

- rzeczywiście wypłacona kwota po podpisaniu umowy -> PLN 207 328,65

- pozew wniesiony 18 stycznia 2021 r.

- według banku kwota kapitału pozostała do spłaty w dniu złożenia pozwu -> 41 804,24 CHF tj. około 192 000,00 PLN

Wyrok z dnia 5 stycznia 2023 r.:

- ustala nieważność umowy

- zasądza od banku na rzecz naszych klientów kwotę 182 191 zł z odsetkami od 24 marca 2021 r. (na dzień wyroku jest to kwota 28 299,25 zł)

- zasądza od banku na rzecz naszych klientów zwrot kosztów procesu.

Zatem zamiast płacić jeszcze przez 15 lat raty w wysokości około 1200 zł miesięcznie (rocznie 14 400, czyli przez 15 lat 216 000 zł) nasi klienci zyskali spokój, nieruchomość wolną od hipoteki oraz około 30 000 zł odsetek.

WSTRZYMAJ PŁATNOŚĆ RAT

Wielu kredytobiorców sądzi, że nie stać ich na pozew o unieważnienie kredytu. Opłata sądowa za pozew to kwota 1000 zł, a trzeba doliczyć jeszcze wynagrodzenie kancelarii. W dzisiejszej sytuacji makroekonomicznej każdy wydatek musi być solidnie przemyślany. Praktycznie żaden kredytobiorca nie wie jednak o tym, że po wniesieniu pozwu może otrzymać zabezpieczenie na czas trwania procesu, co wiąże się z brakiem konieczności płacenia rat. Jak to możliwe? Po prostu jeśli z zestawienia spłat wynika, że spłaciłeś już cały otrzymany kapitał istnieje duże prawdopodobieństwo, że sąd przychyli się do naszego wniosku o zabezpieczenie roszczenia. Oznacza to, że w krótkim okresie po wniesieniu pozwu można drastycznie zmniejszyć swoje miesięczne wydatki i cierpliwie czekać na wyrok sądu. Nie wiesz czy masz szanse na uzyskanie zabezpieczenia i czy stać Cię na wniesienie pozwu? Skontaktuj się z nami. Wstępna analiza Twojej sytuacji nic nie kosztuje.

BEZPIECZEŃSTWO

Pozwy o korzystanie z kapitału

Zastanawiasz się jakie są ryzyka związane z wniesieniem sprawy do sądu? Obawiasz się, że bank wystąpi z roszczeniem o zwrot wynagrodzenia za korzystanie z kapitału. Owszem, banki zgłaszają takie roszczenia i najczęściej robią to już w odpowiedzi na pozew o unieważnienie umowy.

W pierwszej kolejności należy zauważyć, że takie roszczenia banku są całkowicie bezpodstawne. Dyrektywa Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich nałożyła na Państwa członkowskie obowiązek ustanowienia sankcji w przypadku stosowania przez przedsiębiorcę klauzul abuzywnych. Sankcje te muszą być skuteczne, proporcjonalne i odstraszające. Jaką efektywność miałaby ustanowiona przez polskiego ustawodawcę nieważność umowy, gdyby banki mogły w zawoalowany sposób uniknąć kary? Jeśli wymiar sprawiedliwości ma chronić społeczeństwo przed nieuczciwymi przedsiębiorcami to nie może zgadzać się na jakiekolwiek próby uniknięcia sankcji.

Jesteśmy pewni naszej interpretacji przepisów w tym zakresie. Dlatego w ramach wynagrodzenia za prowadzenie sprawy o unieważnienie umowy gwarantujemy również reprezentację w sprawach roszczeń banku przeciwko kredytobiorcom- nawet jeśli takie roszczenia rozpatrywane byłby w odrębnym procesie. A jeśli nadal wątpisz w prawidłowość tej interpretacji to sprawdź orzeczenie TSUE z dnia 15 czerwca 2023 r. w sprawie C-520/21 , w którym Trybunał orzekł że:

- bank nie może żądać od Ciebie niczego poza zwrotem kapitału (nie może żądać wynagrodzenia za korzystanie z kapitału)

- to Ty możesz żądać od banku wynagrodzenia za korzystanie z rat

- restrukturyzacja Getinu nie może stać na przeszkodzie wstrzymaniu płatności rat już na samym początku procesu

Co zyskasz powierzając prowadzenie sprawy o unieważnienie kredytu naszej Kancelarii?

Komfort kompleksowej obsługi przez profesjonalnego pełnomocnika z wieloletnim doświadczeniem w zakresie unieważniania umów frankowych. Trafisz do konkretnej osoby fizycznej, której wiedza została zweryfikowana państwowym egzaminem, co potwierdza wpis na listę radców prawnych. Dodatkowo nasi radcowie posiadają obowiązkowe ubezpieczenie OC na sumę co najmniej 50 000,00 euro za jedno zdarzenie. Dlaczego jest to istotna informacja? Na rynku znaleźć można reklamy prowadzenia sprawy frankowej za 100 zł publikowane przez spółki, które oferują głównie ograniczoną odpowiedzialność.

Nadto gwarantujemy Ci, że złożymy Twój pozew do sądu w terminie 7 dni od momentu uzyskania wszystkich dokumentów z banku. Dlaczego jest to istotne? Firmy, które oferują prowadzenie sprawy frankowej za 100 zł zazwyczaj więcej inwestują w reklamy niż w pracowników. Efekt? Do momentu podpisania umowy kontakt z taką spółką jest rewelacyjny – jak już podpiszesz umowę trafiasz na sam koniec długiej kolejki klientów, którymi zajmuje się praktykant z pomocą sztucznej inteligencji i wzorów pism. Na złożenie pozwu czekasz miesiącami, w trakcie których płacisz raty. My jesteśmy żywo zainteresowani tym, żeby jak najszybciej złożyć Twój pozew i uzyskać dla Ciebie zabezpieczenie.

Nasze wynagrodzenie uzależnione jest od wysokości roszczeń, które przysługują Tobie od banku. Dlatego bezpłatnie przeanalizujemy Twoją umowę i oszacujemy Twoje roszczenia. Przedstawimy Ci dwa warianty wynagrodzenia oparte na opłacie stałej i stopie prowizji od wygranych kwot (success fee). Decyzja, który wariant wybrać, należy do Ciebie. Opłata stała jest płatna dopiero po złożeniu pozwu, dlatego nie musisz się martwić tym, kiedy złożymy Twój pozew.

Przeprowadzimy postępowanie sądowe w obu instancjach w tym:

- złożymy wniosek o zabezpieczenie roszczenia, żebyś nie musiała/nie musiał płacić rat kredytu w czasie trwania procesu

- przedłożymy roszczenie o stwierdzenie nieważności umowy kredytu/pożyczki ze względu na zawarte w niej niedozwolone postanowienia umowne

- złożymy wniosek o zwrot kwoty, którą już wpłaciłaś/ wpłaciłeś

- przedłożymy roszczenie alternatywne o zapłatę w walucie, w której spłacany był kredyt/pożyczka, z tytułu zawarcia w umowie kredytu/pożyczki niedozwolonych zapisów, z założeniem jej dalszego obowiązywania w pozostałym zakresie (odfrankowienie)- jeśli będzie to dla Ciebie korzystne

- przeprowadzimy roszczenie o zwrot opłat wynikających z ubezpieczenia niskiego wkładu własnego jeśli takie wystąpiły,

- przedłożymy roszczenie o zapłatę odsetek ustawowych za opóźnienie i zwrot opłat sądowych,

Po prawomocnym stwierdzeniu przez sąd nieważności umowy kredytu/pożyczki, przygotujemy wniosek o wykreślenie hipoteki i przeprowadzimy postępowanie wieczystoksięgowe.

Jeśli bank wpisał Twoją umowę do Biura Informacji Kredytowej przygotujemy również wniosek o wykreślenie Twoich danych.

NEGOCJACJE Z BANKIEM

Ugody opłacają się bankom!

Bank proponuje ugodę? To dobrze, boi się konsekwencji unieważnienia Twojego kredytu! Banki proponują ugody tylko kiedy wiedzą, że stoją na przegranej pozycji.

Jedna z naszych klientek otrzymała telefon z banku zaraz po tym jak złożyliśmy wniosek o historię spłat. Padła propozycja przewalutowania kredytu w CHF po kursie 1,10 na kredyt w PLN. Brzmi nieźle? Zastanówmy się chwilę nad tym.

Przykładowo przy kredycie na 200 000 zł z 2008 r. wziętym 30 lat bank będzie twierdził, że zostało Ci jeszcze około 30 000 CHF do spłacenia (około 140 000 zł). Zaproponuje Ci, że 30 000 CHF przewalutuje na 33 000 PLN i rozłoży na raty oprocentowane według wskaźnika WIRON do końca trwania umowy (15 lat). Czyli przekażesz bankowi jeszcze około 100 000 zł (kapitał+ odsetki). Brzmi nieźle? A co gdyby się okazało, że cały kapitał masz już spłacony (200 000 zł)? Co, jeśli nie musisz już spłacać żadnych rat? Przy tej wysokości kapitału istnieje duże prawdopodobieństwo, że masz już około 20 000 – 40 000 zł nadpłaty, które to bank musi oddać Tobie razem z odsetkami.

Bank przez ponad dziesięć lat nadużywał swojej pozycji dla zwiększenia zysków. Teraz jest moment na elementarną sprawiedliwość.

Podstawową zasadą każdych negocjacji jest świadomość własnych atutów. Nasza Kancelaria profesjonalnie przeanalizuje Twoją indywidualną sytuację prawno- finansową i wynegocjuje dla Ciebie najbardziej optymalne warunki ugody. Mamy doświadczenie w postępowaniach mediacyjnych przed Komisją Nadzoru Finansowego oraz przed mediatorami. Zawsze jesteśmy otwarci na rozwiązania kompromisowe, choć niestety w większości przypadków to postawa banku nie jest koncyliacyjna.

Spłacony kredyt frankowy

Spłacony kredyt frankowy nie jest przeszkodą do wniesienia pozwu o stwierdzenie nieważności umowy. Wynika to z prostego założenia, że jeśli umowa jest nieważna, to nie wiąże ona stron od samego początku. Nie ma tutaj znaczenia fakt, że taki niewiążący kontrakt został w całości wykonany.

Istotna jest za to świadomość konsumenta o nieważności umowy, a dokładniej moment, kiedy taką wiedzę uzyskał. Najczęściej jest to chwila, kiedy otrzyma profesjonalną analizę prawną swojej umowy. Doniesienia prasowe i wyroki sądów w podobnych sprawach z pewnością stanowią czynnik motywujący do sprawdzenia stanu prawnego własnej umowy. Tym niemniej oceniając chwilę rozpoczęcia biegu terminu przedawnienia roszczeń sąd bierze pod uwagę indywidualną sytuację konkretnego konsumenta, a nie ogólną świadomość społeczną.

Ciągle nie jesteś pewien czy to ma sens? Prześlij nam swoją umowę. Po dokładnej analizie przedstawimy Ci szczegółowe ryzyko finansowe oraz zestawienie korzyści. Sam zdecydujesz, czy to Ci się opłaca.

Potrzebujesz pomocy?

Zapraszamy do kontaktu drogą telefoniczną, za pośrednictwem poczty e-mail lub poprzez formularz kontaktowy dostępny na stronie.